Notre système de protection sociale exclut-il les jeunes générations?

- 23 mars 2016

- 7 min de lecture

« Notre système de protection sociale sacrifie-t-il sa jeunesse ? » France Stratégie, (l’ex-Commissariat au Plan) l’institution en charge de la prospective rattachée à Matignon posait le débat en ces termes dans une note consacrée à la protection sociale entre les différentes générations au début de l’année. L’intitulé de la note entrait en résonance avec l’Etude du Credoc de 2011[1] qui révélait qu’un quart des 18-24 ans estimaient que notre société privilégiait les plus âgés aux dépens des plus jeunes.

Le titre de la note renvoyait plus indirectement aux travaux de Louis Chauvel qui dans son ouvrage Le destin des générations (PUF) concluait « qu’aucuns pays en parlant de la France n'est allé aussi loin que le nôtre dans cette maltraitance des nouvelles générations ». Le sociologue rappelait que depuis 1984 en France, le niveau de vie relatif des trentenaires a perdu 17%, par rapport à celui des sexagénaires.

Ajouté à cela, un contexte général où notre système de protection social attire les critiques à la fois sur son caractère dispendieux, environ un tiers de la richesse nationale et sur l’obsolescence de la redistribution qu’il opère au sein des groupes : les prestations et les protections ne permettent plus d’accompagner les nouvelles trajectoires professionnelles, les jeunes et les femmes. La note de France Stratégie ambitionne donc de répondre à la question de l’éventuel fonctionnement de notre système de protection sociale qui sacrifierait la jeunesse?

Un effet d’écrasement des dépenses liées au vieillissement de la population

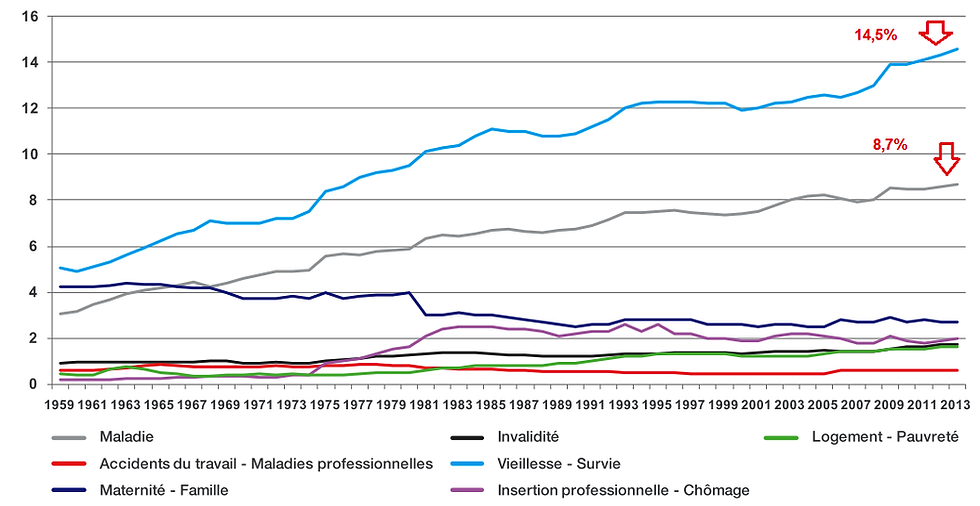

Tout d’abord les auteurs de la note reconnaissent un évident poids croissant des dépenses des plus âgés dans notre système de protection sociale. En effet, les dépenses dédiées aux prestations de retraite ont fortement progressé : le pays y consacrait 5 % de sa richesse en 1959 et quasiment 10 points de plus en 2013.

sources:France Stratégie/DREES

La part de la richesse consacrée aux dépenses de santé a également progressé de manière continue (de 3,1 % à 8,7 % du PIB). Le vieillissement de la population contribue indéniablement à augmenter les dépenses de soins même si de récents travaux ont démontré qu’il ne constitue pas le déterminant majeur de l’évolution structurelle des dépenses de santé, d’autres paramètres comme l’organisation du système de soins ou le progrès technique peuvent expliquer cette augmentation naturelle des dépenses de santé.

France Stratégie relève qu’a contrario les autres dépenses telles que le logement, l’insertion professionnelle, le chômage à destination des actifs et des plus jeunes n’ont quasiment pas progressé dans le PIB.

On peut distinguer 8 grandes famille de risques dans notre système de protection sociale : la maladie, les accidents du travail et les maladies professionnelles, la maternité et la famille, l’invalidité, la vieillesse et la survie, l’insertion professionnelle et le chômage, le logement et enfin la pauvreté.

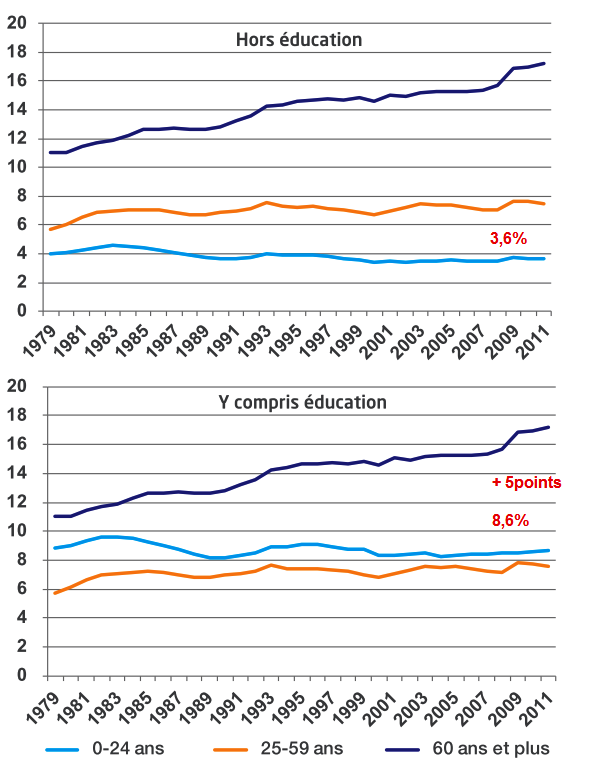

Or sur la période 1979 -2013, force est de constater que la quasi-totalité de l’augmentation des dépenses de protection sociale est allée à la retraite et à la maladie et aux risques qui concernent les personnes âgées. Sur les trente dernières années, les dépenses de protection sociale consacrées aux plus de 60 ans sont ainsi passées de 11 % du produit intérieur brut (PIB) en 1979 à 17,2 % en 2011, quand celles au bénéfice des moins de 25 ans tombaient dans le même temps de 4 à 3,6 % du PIB, hors dépenses d’éducation.

Même si notre système de protection sociale concentre une grande partie de ces efforts sur les personnes âgées, on ne peut pas parler d’ostracisme volontaire des dépenses sociales à l’égard des jeunes.

D’abord à cause de la donne objective démographique, notre population vieillit. Les générations nées après-guerre sont en effet beaucoup plus nombreuses que celles qui leur ont succédés les ont précédées Leur passage à la retraite constitue un choc massif à absorber pour nos systèmes de retraites. Par ailleurs, ces générations vivent aujourd’hui mieux et plus longtemps mais elles n’en sont pas moins consommatrice de soins.

Ensuite, lorsque l’on intègre l’éducation les dépenses de protection sociale dont bénéficient les moins de 25 ans passent de 3,6% du PIB à 8,6% en 2011. Ce bricolage statistique de France Stratégie pour atténuer la faiblesse des dépenses de protection sociale envers les jeunes s’avère ici, fort contestable. Les dépenses d’éducation, intégrées ici aux calculs, sont- elles assimilables a un « revenu » pour les plus jeunes ?

Un effet d'éviction des jeunes générations à relativiser

Pour contourner le biais, du poids démographique des personnes âgées dans l’ensemble des dépenses de protection sociale et regarder plus finement la réalité générationnelle, France Stratégie présente l’évolution des dépenses individuelles de protection sociale dont un individu d’un groupe d’âge donné bénéficie.

sources : France Stratégie/comptes de transferts nationaux

Entre 1919 et 2011, la dépense moyenne de protection sociale (y compris l'éducation) pour les plus de 60 ans reste toujours largement plus élevée que pour les moins de 25 ans, mais, rapportée au PIB, ces dépenses par tête ont augmenté dans les deux cas. En incluant l’éducation, elle a d'ailleurs davantage augmenté pour les jeunes (+23%) que pour les seniors (+15%) sur cette même période.

Dans un troisième temps, la note de France Stratégie aborde la question des tranches d’âges suivant leur degré de contribution à la protection sociale. C’est dans cette partie que se situent les évolutions les plus notables. Premièrement le pic de contribution qui se situait autour de 30 ans en 1979 est passé à 55 ans en 2011. L’augmentation de la durée d’étude, l’allongement de la durée d’insertion et la participation des femmes sur le marché du travail explique ce décalage. Rappelons que l’âge moyen du premier CDI est aujourd’hui de 29 ans, il était 22,5 ans en 1992 et de 20 ans en 1975 alors qu’il demeure le sésame pour un accès plein et entier à une protection sociale.

sources: France stratégie/comptes de transferts nationaux/comptes de la protection sociale

L’introduction de la Contribution sociale généralisée (CSG) en 1991 qui a une base plus large que les revenus du travail et concerne les pensions a eu pour effet d’augmenter la contribution des plus âgés au financement de la protection sociale.

Les auteurs de la note calculent également le taux de prélèvements (cotisation sociales, salariales, patronales) pour le financement de la protection sociale en fonction des différentes tranche d’âge. Si la tranche d’âge des 25-59 ans évolue peu, celle des plus de 60 ans a doublé et celle des 25-59ans passe de 27% à 37% entre 10978-2011.

En d’autres termes, si l'on compare ce que reçoivent les différents groupes d’âge par rapport à leur contribution, les équilibres n’ont pas non plus été bouleversés. Ceux sont donc bien les actifs qui, aujourd'hui, financent en grande partie cette protection sociale. Ces actifs supportent des prélèvements historiquement élevés dans un contexte démographique où ils sont moins nombreux à contribuer à des dépenses de protection sociale qui ne cessent de croître du fait du vieillissement de la population.

Un rééquilibrage nécessaire pour conserver l'adhésion des jeunes générations

Les différentes réformes des retraites engagées depuis le milieu des années 1990 ont contribué à enrayer ce déséquilibre du financement de la protection sociale mais comme s’interroge légitimement France Stratégie faut-il continuer à concentrer les dépenses sur les 25-59 ans ? La question se pose d’autant plus que les dépenses de santé sont, elles aussi, appelées à augmenter d’ici 2060, de l’ordre sans doute de 2,5 à 3 points de PIB. D’autres part, il faudra encore financer la perte d’autonomie des personnes âgées. Même si l’évolution du mode de financement de la protection sociale par la CSG a permis indirectement de mettre davantage à contribution les plus âgés, il est souhaitable, compte tenu de leurs niveaux de ressources actuelles, d’exiger de leur part, et sans attendre, un effort financier plus important.

N’oublions pas que les jeunes aujourd’hui seront les actifs de demain et les retraités d’après-demain. Cette simple considération appelle à se demander si la générosité actuelle de la protection sociale vis-à-vis des plus âgés est bien soutenable à moyen terme.

La question n’est pas de justifier les mesures antisociales passées et à venir, ni d’attiser ce que certains appellent « la guerre des générations ». C’est une question d’équilibre et d’équité entre les générations qui ont le plus profité de la croissance, du plein emploi et de la protection sociale et les futures générations qui devront récupérer cette protection sur leur cycle de vie.

Cette question de l’équité entre les générations reste néanmoins complexe, elle appelle une approche qui doit prendre en compte plusieurs critères :

- un critère instantané fondé sur la situation des classes d’âges à un moment donné en comparant les revenus par âge. Rappelons à cet égard que la note de France Stratégie indique que le taux de pauvreté des moins de 25 ans, qui était déjà deux fois supérieur à celui des plus de 60 ans en 1996, lui était 2,5 fois supérieur en 2012.

-un critère inter temporel basé sur la comparaison des générations en proportion de ce qu’elles reçoivent et ce à quoi elles ont contribué.

-un critère inter-temporel entre les générations à différentes périodes en adoptant une vision prospective fondé sur les prévisions du Conseil d’orientation des retraites (COR) – avec les scénarios actuels à législation inchangée – les retraites diminueront en euros constant et l’âge de départ augmentera de 3,5 années pour s’établir à 63,5 ans.

-et enfin, un quatrième critère inter temporel fondé sur les niveaux de vie entre les générations à différentes périodes.

La note de France stratégie a le mérite de lever quelques faux semblants et idées reçus sur le prétendu sort d’une génération sacrifiée mais elle fait fi de la question des inégalités qui existent au sein même des tranches d’âges à différentes période. Une analyse des transferts sociaux sans introduire la dimension de la répartition (dans l’échelle des revenus) évacue une grande partie de la question.

Vers une nouvelle génération de droits sociaux?

Les réformes à venir et les efforts supplémentaires qui seront demandés devront tenir compte de la situation des différents groupes d’âges en termes de vie et de pauvreté. Au moment où la sécurité sociale fête son 70 éme anniversaire en ayant démontré sa capacité à sécuriser un grand nombre de personnes rappelons que la génération qui sera aux commandes dans les années à venir sera la moins couverte et la moins consciente des enjeux de la protection sociale. Il faut redéployer notre système de protection sociale vers des nouveaux risques mal pris en compte dans le système actuel tels que le chômage, l’insertion sociale de plus en plus difficile, la pauvreté, la précarité, l’accès au logement et les renoncements aux soins.

C’est également tout le système de protection sociale à destination de la jeunesse qui est à revoir et la remise à plat des dispositifs ciblés qui ont prouvé leur inefficacité depuis une vingtaine d’année. A plus court termes, il serait également opportun d’harmoniser la définition des bornes d’âges des « jeunes ». Les bornes d’âges varient en fonction du dispositif sélectionné, de l’organisme en cause, ce qui empêche une vision d’ensemble.

[1] Enquête Conditions de vie et Aspirations 2011 CREDOC

Commentaires