Le fonds de solidarité vieillesse : une construction complexe

- 3 févr. 2016

- 11 min de lecture

Cette image est supposé représenter le financement en tuyaux d'orgue du FSV

Le Gouvernement prévoit le retour à l'équilibre des régimes de base de la sécurité sociale pour 2016. Si ce retour à l'équilibre ne paraît pas nécessairement hors de portée, il ne sera qu'un faux semblant, dans la mesure où le Fonds de solidarité vieillesse (FSV), qui finance les avantages non contributifs d'assurance vieillesse, restera, pour sa part, en déséquilibre à l'horizon 2018.

Cette situation déficitaire n’est pas sans conséquence sur la trésorerie de la « branche vieillesse », d’autant plus que le périmètre d’intervention du FSV ne cesse de s’élargir alors même que ces ressources diminuent (extinction de la C3S à l’horizon 2017). Cette situation doit être l’occasion de poser les jalons d’une meilleure lisibilité financière et d’une meilleure réaffectation des ressources entre régimes, branches et Fonds

Petite histoire du fonds de solidarité vieillesse

La distinction du contributif et du non-contributif en matière de retraite et le financement de ce dernier par la solidarité fût l’un des axes majeurs des différents travaux engagés au moment des Etats généraux de la Sécurité sociale en 1988. Ce débat national sur les retraites ne trouva une issue législative qu’en 1993 avec la réforme dite Balladur (Loi du 27 juillet 1993) qui fit écho à cette demande des partenaires sociaux en créant le fonds de solidarité vieillesse.

Le fonds de solidarité vieillesse (FSV) est un établissement public d’Etat à caractère administratif placé sous la tutelle du ministre chargé de la sécurité sociale et du ministre du budget. La création du fonds de solidarité vieillesse a permis de distinguer les dépenses de solidarité (non contributive : impôt) et dépense d’assurance (contributive : cotisation)

Le recours à des impôts et taxes divers a permis de financer les besoins croissants liés à la solidarité : CSG, forfait social, contribution sur les avantages de retraite et de préretraite, prélèvement social sur les revenus du capital, contribution additionnelle à la C3S, taxe sur les salaires complètent ainsi les ressources du système, sans pour autant que l’intégralité des dépenses de solidarité soit assurée par le FSV, ni que l’équilibre financier de celui-ci soit garanti.

Les missions du fonds de solidarité vieillesse

Les avantages de retraite pris en charge par le FSV sont des avantages non contributifs, c'est-à-dire ne donnant pas lieu à cotisation sociale, et relevant de la solidarité nationale.

Le FSV finance la minimum vieillesse pour l’ensemble des régimes de retraite de base de salariés (régime général et salariés agricoles MSA, des indépendants RSI et régimes spéciaux) et de non salariés.

Il prend également en charge, pour le régime général d'assurance vieillesse, les régimes alignés et le régime des exploitants agricoles, les majorations de pensions pour enfants élevés et pour conjoint à charge.

Il finance, sur des bases forfaitaires, le coût des validations pour la retraite :

des périodes de chômage et de préretraite du régime général et du régime des salariés agricoles ; Le FSV compense le manque à gagner en cotisations de retraite pour le régime général et le régime des salariés agricoles au titre des périodes pendant lesquelles les assurés ont bénéficié des allocations chômage visées au code du travail. Les dépenses liées à la prise en charge de ces cotisations sont déterminées à partir des effectifs retenus et d’une cotisation annuelle forfaire de référence. En conséquence, le coût de cette prise en charge dépend de la situation de l’emploi et l’évolution du SMIC horaire ;

Depuis 2001, les cotisations de retraite complémentaires (ARRCO et AGIRC) au titre des périodes de préretraite et de chômage indemnisées par l’Etat.

du volontariat civil (ex-service national) pour le régime général et des régimes alignés ;

Enfin, il prend en charge certains avantages accordés aux anciens combattants d'Afrique du Nord (régime général et régimes alignés).

Ces missions ont été élargies, à compter du 1er juillet 2010, à la prise en charge forfaitaire des validations gratuites de trimestres au titre des périodes d’arrêts de travail (maladie, maternité, accident du travail, maladies professionnelles et invalidité) servies par la CNAV, la MSA et les régime des indépendants, et depuis le 1er janvier 2011, à la prise en charge forfaitaire d’une partie du minimum contributif (MICO) au profit des mêmes régimes de retraite. aux régimes de base.

> Par ailleurs, la loi portant sur la réforme des retraites de novembre 2010 a confié au FSV la mise réserve de ressources nécessaires au financement de la dérogation d’age pour l’ouverture du droit à la retraite à taux plein à 65 ans au lieu de 67, introduite au bénéfice des parents de 3 enfants ou d’enfant handicapé, relevant du régimes générale, de la MSA et du RSI. Cette mesure prendra effet en juillet 2016, lorsque les parents, nés en 1951, attendront 65 ans.

>Pour les apprentis qui ne pourraient pas valider au titre de la retraite toute leur période d’apprentissage, le FSV (Fonds de solidarité vieillesse) prend à sa charge, « le versement d’un complément de cotisations d’assurance vieillesse afin de valider auprès des régimes de base un nombre de trimestres correspondant à la durée du contrat d’apprentissage ». Cela concerne essentiellement les apprentis en première année de formation à partir du 1er janvier 2014 et qui sont âgés de moins de 18 ans.

En résumé : l’intervention du FSV relève de deux finalités :

-prises en charge de prestations, égales à tout ou partie du montant des prestations de solidarité nationale versées par les régimes. C’est le cas des majorations de pension, du minimum vieillesse, d’une partie du minimum contributif ;

-prises en charge de cotisations, assises sur une assiette le plus souvent forfaitaire, pour les validations de périodes non cotisées (dont, depuis la réforme de 2010. des périodes de maladie, de maternité, d’invalidité et d’accidents du travail autrefois financées par les régimes, apprentissage depuis 2014).

Un circuit de financement complexe

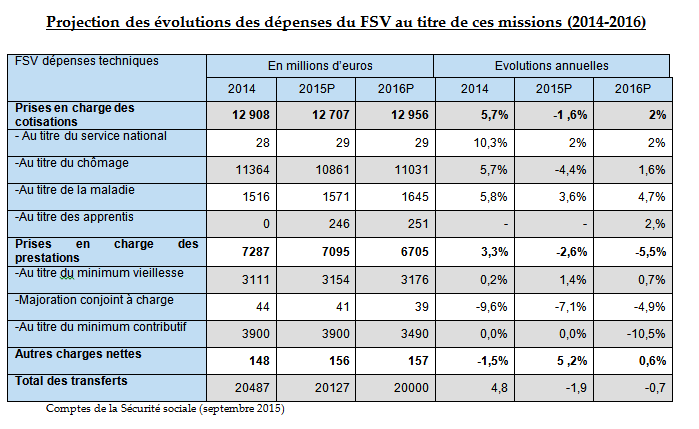

L'ensemble des avantages de retraite pris en charge par le FSV s'est élevé à 20,4 Md€ d'euros en 2014, dont 11,4 Md€ (55,9%) au titre validations pour la retraite des périodes de chômage du régime général et du régime des salariés agricoles. Les prévisions de dépenses sont de 20,1 Md€ pour 2015 et de 20 Md€ pour 2016.

L'ensemble des dépenses, réalisées en 2014 et prévisionnelles pour 2015 et 2016, leurs évolutions annuelles et leur répartition sont détaillés dans le tableau ci-après.

Les recettes de la section de solidarité du FSV sont constituées:

> Par le produit de la fraction de contribution sociale généralisée (CSG) (le taux de CSG du FSV est de 0,85% en 2015 après 0,892% en 2014, 0,886% en 2013).

> Par le forfait social qui est une taxe de 8 % assise sur les contributions des employeurs versées au bénéfice des salariés pour le financement de prestations complémentaires de prévoyance. Depuis sa mise en place, le forfait social a beaucoup évolué. Parmi les dernières modifications importantes apportées. Déjà porté de 6 à 8 % par la LFSS pour 2012, le taux de la contribution a été relevé à nouveau par la Loi de Finance Rectificative (LFR) du 16 août 2012 qui l’a porté de 8 à 20 % à compter du 1er août 2012. Le taux de 8 % restait cependant applicable sur les contributions des employeurs au financement des prestations complémentaires de prévoyance, ainsi que sur les sommes versées au titre de la participation dans les SCOP.

>Par la taxe sur les salaires est due par les employeurs qui ne sont pas soumis à la TVA sur la totalité de leur chiffre d'affaires. Elle est calculée sur les rémunérations versées au cours de l'année par application d'un barème progressif précisé dans le tableau ci-dessous. Selon son montant, elle est versée au Trésor public mensuellement, trimestriellement ou annuellement.

En 2000, les droits perçus sur les boissons ont été transférés au FOREC, et le FSV bénéficie, à partir de cet exercice, d'une fraction de la contribution sociale de solidarité à la charge des sociétés (C3S). Le pacte de responsabilité prévoit une suppression progressive de la C3S dont la première étape a été votée en LFRSS pour 2014. L’augmentation du niveau d’abattement applicable sur l’assiette de cette taxe a pour effet de diminuer de 1Md€ la recette totale de C3S pour 2015. L’abattement en 2015 représenterait pour le FSV une perte de 140 millions d’euros, la LFSS 2015 a donc modifié la répartition des recettes fiscales et contributions sociales entre organismes de sécurité sociale afin de compenser la perte de 140 millions d’euros et d’affecter au FSV le gain lié à l’assujettissement à l’impôt sur le revenu des majorations de pension pour enfants représentant 1 Mds d’euros.

La disparition de la C3S n’est pas sans conséquence sur la trésorerie du FSV, d’autant plus que son périmètre d’intervention ne cesse de s’élargir alors même que ces ressources diminuent. En termes de solidarité, il est regrettable que la disparition de la C3S pour des raisons liées à l’augmentation de la compétitivité du travail soit comblée par les familles nombreuses, celle-là même qui contribue le plus à notre système de protection sociale par le renouvellement générationnel.

En 2001, ces recettes ont été complétées par l'affectation de :

> 20 % du prélèvement social de 2 % sur les revenus de capitaux. Dans le cadre de la refonte des prélèvements sociaux sur les produits de placement, l'article 17 de la LFSS pour 2014 a supprimé l’affectation du prélèvement social au FSV, à compter de 2014.

>Une prise en charge partielle par la CNAF de la majoration de pension de 10 % servie aux parents de trois enfants ou plus par le régime général, les régimes alignés et le régime des exploitants agricoles. Cette prise en charge par la CNAF a été fixée alors à 15 % des dépenses remboursées annuellement par le FSV au titre de cette majoration de pension. La LFSS pour 2009 a ensuite prévu d’achever en trois ans le transfert à la branche famille du financement total de ces majorations de pensions. En conséquence, la fraction prise en charge par la CNAF a été portée à 70 % pour 2009, à 85 % pour 2010, puis à 100 % pour 2011.

> Le FSV bénéficie d’une contribution sur l’épargne salariale depuis de 2011 de plusieurs recettes jusqu’alors affectées au Fonds de réserve des retraite (FRR) parmi lesquelles figure une contribution sur la fraction de l'abondement de l'employeur au plan d'épargne pour la retraite collectif-PERCO. Le taux de cette contribution est fixé à 8,2 %. Cette recette a atteint 8 M€ en 2014 contre 7,8 M€ en 2013 (soit une augmentation de 2,6%). Depuis 2011 la progression de cette contribution est constante (5,7 M€ en 2011 et 6.6 M€ en 2012).

>En 2004, deux recettes nouvelles figurant dans la loi portant réforme des retraites ont été affectées au FSV à titre pérenne, la contribution des employeurs sur les avantages de préretraite ou de cessation anticipée d'activité, et la contribution sur les régimes de retraite à prestations définies qui conditionnent la constitution de droits à prestations à l'achèvement de la carrière dans l'entreprise. La contribution des employeurs sur les avantages de préretraite et de cessation anticipée d'activité, dont le taux a été augmenté, a été affectée en totalité. Le FSV ne reçoit plus à ce titre que des sommes infimes, correspondant à des régularisations. En revanche, le FSV reste l’attributaire unique de la contribution sur les régimes de retraite à prestations définies conditionnant la constitution de droits à prestations à l’achèvement de la carrière dans l’entreprise (dite contribution sur les « retraites chapeaux ») laquelle a vu ses taux doublées sensiblement depuis 2010.

Par ailleurs, le FSV bénéficie également d'autres recettes de gestion technique composées principalement des produits financiers des placements, de reprises sur provisions pour dépréciation des actifs, de produits exceptionnels et, pour le solde, par divers produits.

En résumé :

- La CSG constitue la recette principale du FSV depuis la création du fonds. En 2015, elle devrait représenter 70,9 % des recettes du FSV. Cette fraction représente 0.85 point du produit de la CSG.

-un transfert de la CNAF couvrant 100% des dépenses afférentes à la bonification pour enfant à charge.

- de la contribution sur les régimes de retraite à prestations définies (retraites chapeaux)

un déficit structurel ou conjoncturel ?

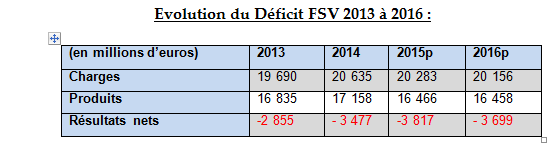

Les comptes du FSV sont sujets à des fluctuations importantes du fait de la nature de ses dépenses (situation de l’emploi et du chômage) et de ses recettes (progression de la masse salariale). Les exercices à venir devraient voir se creuser le déficit du FSV celui-ci s’était creusé à 3,5 Md€ en 2014 et devrait s’établir à 3,8 Md€ en 2015 et il se réduirait très légèrement de 0,1Md€ en 2016. La CADES a repris les déficits prévisionnels pour 2013 du FSV (2,7 Md€).

Depuis 2003, cette situation financière négative a conduit le FSV, qui n'est pas autorisé à emprunter pour amortir sa dette cumulée, à retarder ses versements, pour des montants croissants. Ces retards ont essentiellement affecté les régimes de base des salariés au titre des cotisations de retraite des chômeurs (CNAVTS et MSA).

Compte tenu de ces dispositions, le solde prévisionnel cumulé du FSV au 31 décembre 2009 ne correspond plus qu'au seul déficit prévisionnel de l'exercice 2009, de - 3 Mds€. Le déficit prévisionnel de l'exercice 2010, serait de - 4,5 Mds€. Le solde prévisionnel cumulé du FSV au 31 décembre 2010 serait porté à - 7,5 Mds€.

-Les dépenses du FSV sont amenées à augmenter du fait de l’augmentation des bénéficiaires du minimum Vieillesse.

Les dépenses du Fondes de solidarité vieillesse (FSV) ne sont pas amenés à baisser dans les prochaines années. Plusieurs facteurs se conjuguent pour laisser présager une poursuite de la progression de la dépense du minimum vieillesse au cours des prochaines années. Celle-ci après avoir atteint son niveau le plus bas en 2000 -soit 2,5 Md€-, est en constante augmentation depuis cette date pour atteindre 3,11 Md€ en 2014, puis 3,15 Md€ en 2015 et 3,17Md€ en 2016.

En effet, la population, majoritaire parmi les allocataires, des retraités à carrières incomplète, si elle compte aujourd’hui en grande partie des titulaires de pensions liquidées pour inaptitude ou invalidité, est susceptible de voir ses effectifs croître avec l’arrivée aux âges de la retraite de générations ayant connu des carrières plus marquées que les précédentes par l’inactivité dans des conditions n’autorisant pas toujours la validation de trimestres au titre du chômage.

Ce phénomène, dont on observe sans doute les prémices à travers l’inflexion constatée récemment dans l’évolution des effectifs d’allocataires et dans l’évolution des montants d’allocation, pourrait contribuer à moyen terme à alimenter les effectifs et les dépenses du minimum vieillesse d’autant que les générations nombreuses nées après-guerre vont atteindre l’âge de 65 ans.

Par ailleurs, les prises en charge au titre du minimum vieillesse augmenteraient de 1,4% en raison de la revalorisation exceptionnelles intervenue au 1er octobre 2014, qui porte à 800 euros le plafond de ressources applicables aux personnes seules.

Des pistes de clarification

Face à ce constat, une réflexion autour de l’adéquation entre les recettes et les charges paraît être inévitable. Les grignotages successifs de ressources au profit d’autres fonds oud’exonération et le fléchage de recettes instables au détriment d’autres plus pérennes ont créé une situation de déficit quasi-structurel auquel il convient de mettre fin.

De simples mesures d’ajustement pourraient aujourd’hui sécuriser l’avenir financier du FSV:

Tout d’abord, L’extinction de la C3S prévu à l’horizon 2017 qui constituait une recette dynamique implique la mobilisation d’une autre ressource pérenne (taxe comportementale ou sur les produits numériques). Et ainsi, flécher les recettes de l’impôt sur le revenu des majorations de pension pour enfants aujourd’hui dévolu au FSV pour compenser l’extinction de la C3S (1 milliards d’euros) vers la CNAF.

Il faudrait également envisager l’option consistant à élargir les transferts de cotisations possibles grâce à la réintégration au sein des dépenses de la branche vieillesse du régime général de certains avantages non contributifs aujourd’hui pris en charge par le FSV tels que Minimum contributif (Mico).

Dans une logique d’une meilleure lisibilité financière et d’une meilleure réaffectation des ressources entre régimes, branches et fonds, à prélèvements constants, le FSV pourrait transférer à la branche famille la fraction de taxe sur les salaires dont il bénéficie (3,8 Md€), et simultanément se déferait du financement d’une partie équivalente du montant du « minimum contributif » (3,9 milliards d’euros) qui reviendrait à la charge de la CNAV.

Enfin, FSV et droits familiaux retraites nécessite d’être traités simultanément. IL faut reprendre les propositions du rapport Moreau et celle de la mission Fragonard en matière de justice et mettre en place des mesures de justice relatives à la prise en charge des droits familiaux retraites afin de limiter les effets d’allongement de la durée d’assurance sur les carrières incomplètes et les effets de trésorerie qui pourraient en découler. L’augmentation de la durée d’assurance dans un contexte de carrière morcelée pèsera sur les finances du FSV étant donné que quatre la plupart des bénéficiaires du minimum vieillesse ont pour la plupart, une carrière incomplète.

Commentaires